Έχουμε δει πρόσφατα καταστροφικές πυρκαγιές σε ορεινές περιοχές των επαρχιών Λάρνακας, Λεμεσού και Πάφου που εκτός από δάση και καλλιέργειες κατέστρεψαν σπίτια και επιχειρήσεις.

Παρόμοιες σκηνές με ανθρώπους να βρίσκονται από τη μια στιγμή στην άλλη χωρίς σπίτι ή και επιχείρηση, είχαμε δει και κατά τους χειμερινούς μήνες από θεομηνίες. Σπίτια κτυπημένα από σφοδρούς ανέμους, ζημίες από πεσμένα δέντρα, υπόγεια πλημμυρισμένα και πολλά άλλα.

Και συνήθως τις σκηνές αυτές ακολουθεί ένα τρέξιμο από τοπικούς και κρατικούς παράγοντες, οι πρώτοι να παραπονιούνται και οι δεύτεροι να υπόσχονται.

Σκηνές καμένων ή πλημμυρισμένων σπιτιών, εξοπλισμών αλλά και επιχειρήσεων παρελαύνουν από τις οθόνες μας με ταλαιπωρημένους ανθρώπους που βλέπουν τους κόπους της ζωής τους να χάνονται να εκλιπαρούν για βοήθεια. Είναι αυτή η λύση;

Δηλαδή κάποιοι να ζητούν και κάποιοι να έχουν επιταγές να δίδουν;

H Ελλάδα που είχε εμπειρία με πολύ χειρότερες καταστάσεις από την Κύπρο (μετά τη συχνότητα και αυξημένη ένταση των θεομηνιών και πυρκαγιών) κατέληξε ότι η πιο σωστή λύση είναι η ιδιωτική ασφάλιση.

Για να το πετύχεις αυτό ή για να το επιβάλεις, πρέπει να προσφέρεις κίνητρα. Κάτι τέτοιο έχει ήδη εφαρμοσθεί στην Ελλάδα μέσω φορολογικών ελαφρύνσεων με παραχώρηση 10% έκπτωση στον ΕΝΦΙΑ σε όσους έχουν συνάψει ιδιωτική ασφάλιση της περιουσίας τους και τώρα προγραμματίζεται και μέσω συνεργασίας με τον ασφαλιστικό κλάδο να το επεκτείνει αυξάνοντας τα κίνητρα ιδίως σε περιοχές υψηλού κινδύνου εξετάζοντας ακόμη και την πιθανότητα υποχρεωτικής ασφάλισης.

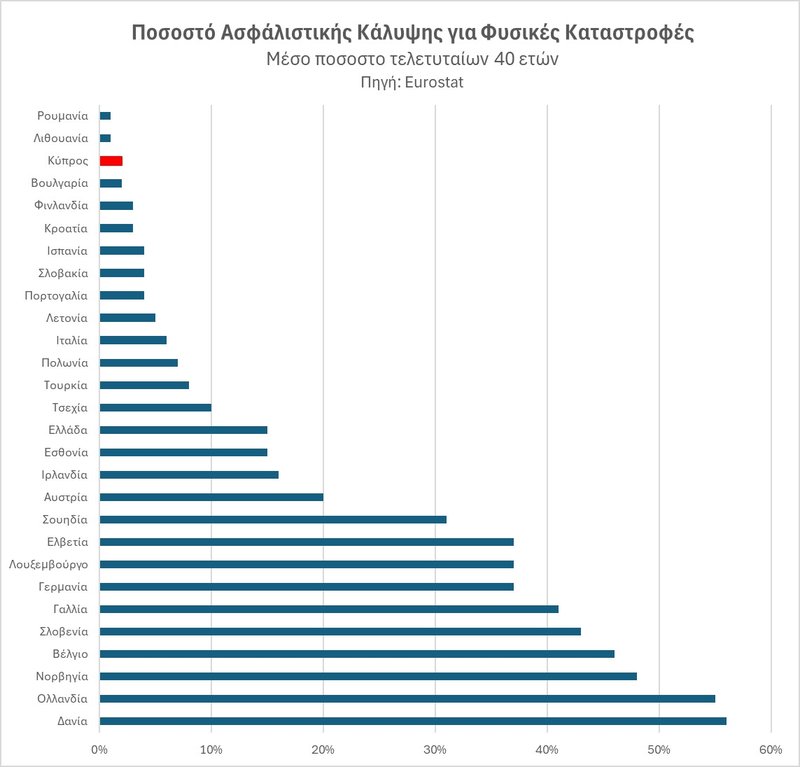

Αν κοιτάξουμε τους πίνακες του Eurostat με το ποσοστό ασφαλιστικής κάλυψης έναντι φυσικών καταστροφών θα δούμε την Κύπρο να φιγουράρει στη βάση του πίνακα με ένα ποσοστό 2%.

Η Δανία να βρίσκεται στη πρώτη θέση με 56% ακολουθούμενη από την Ολλανδία με 55%. Χειρότερες από εμάς μόνο η Ρουμανία και Λιθουανία με ποσοστό 1%.

Η Ελλάδα που εφάρμοσε ήδη κάποια μέτρα με κίνητρα για ασφάλιση, καταγράφει ποσοστό στο 15%, το οποίο κρίνεται ως μη ικανοποιητικό και για αυτό θα προχωρήσουν με επιπλέον κίνητρα.

Η Κύπρος από το από το 1980 μέχρι το 2023 είχε ζημιές από φυσικές καταστροφές €381εκ από τα οποία μόνο τα €7εκ ήταν ασφαλισμένα. Στο σύνολο της Ε.Ε. οι ζημιές ήταν €487δις και από αυτά τα €109δις ασφαλισμένα δηλαδή ένα ποσοστό 22%.

Αξίζει τον κόπο να δούμε τι μοντέλα εφαρμόζονται στην υπόλοιπη Ε.Ε. και να προχωρήσουμε και εμείς στο μοντέλο που μας ταιριάζει.

Στη χώρα μας η ασφάλιση περιουσίας όπως είναι για παράδειγμα η ασφάλιση κατοικίας, γίνεται υποχρεωτική, όχι γιατί το επιβάλλει κάποια νομοθεσία, παρά μόνο όταν αποκτηθεί η κατοικία με δανεισμό και η Τράπεζα υποχρεώνει τον δανειολήπτη να ασφαλίσει την περιουσία του (συνήθως μέσω των θυγατρικών τους ασφαλιστικών) για να εξασφαλισθεί η ίδια σε περίπτωση ζημιάς.

Αρκετές χώρες όπως η Γαλλία, Γερμανία, Βέλγιο κλπ. έχουν καθιερώσει υποχρεωτική Ασφάλιση των κτιρίων τους σε δύο βασικές κατηγορίες, Αστική Ευθύνη για επιχειρήσεις και Ασφάλιση Περιβαλλοντικών Κινδύνων ειδικά για επιχειρήσεις που ενδέχεται να αφήσουν ρυπογόνο αποτύπωμα στο περιβάλλον.

Η υποχρεωτική ασφάλιση κατοικιών έχει δυσκολίες επειδή θα επιβαρύνει τον οικογενειακό προϋπολογισμό αλλά θα ήταν καλά να ξεκινήσει σε εθελοντική βάση με παροχή κινήτρων από το κράτος όπως ξεκίνησε και η Ελλάδα.

Το κράτος έτσι και αλλιώς επιβαρύνεται με ένα ετήσιο κόστος κάλυψης των ζημιών το οποίο στην Ελλάδα ανέρχεται γύρω στα €100 ανά κάτοικο ενώ στο σύνολο της Ε.Ε. είναι €27 ανά κάτοικο. Στην Κύπρο υπολογίζω ότι είναι και λίγο πιο πάνω από τα στοιχεία της Ελλάδας.

Δεν μπορεί κάθε φορά που έχουμε μια πυρκαγιά η μια θεομηνία να βλέπουμε ταλαιπωρημένους ανθρώπους και οικογένειες να εκλιπαρούν για βοήθεια.

*Πρόεδρος, Δ.Σ. ΚΟΣΜΟΣ ΑΣΦΑΛΙΣΤΙΚΗ